ずっと、現物のみで株取引をしています。

10年以上やっているのですが、その間にも証券会社はいろいろな便利なサービスを提供してくれているのですが、追いついていない私。

あるサイトさんでふと目に留まった「貸株」の文字。

何だろう?と思って調べて、実際に私も申し込みしました。

貸株サービスとは?

貸株サービスとは、現物で保有している株式を証券会社を通じて市場に貸し出すことで金利を受け取れるサービスです。

貸株サービスのメリット

利息を受け取りことができる

証券会社によって貸株の対象銘柄が違いますが、利息を受け取ることができます。

金利は銘柄によってちがい、0.1%の銘柄が多いですが1%以上のものもありますし、15%を超えるような銘柄も時々あります。

例えば1株1000円の株を100株、金利1%で貸し出せば、1年間で1000円の利子を受け取ることができます。

たかが1000円と思うことなかれ。大手銀行の金利が0.001%のなか、株の配当以外にも利子が受け取れるってスバラシイ。

≪貸株金利の計算方法≫

保有数量×終値×貸株金利÷365日=1日分の計上金利

配当金・株主優待も受け取れる

配当金や株主優待の権利確定日までに貸株を解除すれば、配当金や株主優待も受取る事ができます。

株主優待の時期に自動で株主優待を解除する設定ができる証券会社もあるので、ズボラな私でも安心して貸株を行えます。。

貸株のデメリット

メリットだけではありません。デメリットもあります。

税制上に不利

貸株金利は雑所得となり総合課税となります。

原則確定申告が必要になりますが、収入が給与のみで確定申告義務のない人の場合は年間20万円以下の雑所得は確定申告不要とする事もできます。

又、配当金相当額も雑所得となります。

受取った金額が税引後相当額なのにそこからさらに所得税住民税がかかり2重課税のような形になります。

権利付最終日前に貸株の設定を外すことで回避できます。

➡松井証券の貸株解説ページにも書かれていますが、

松井証券では「権利取得優先」を選択すると、権利付最終日前に自動で貸株の設定が外れます。

配当金をそのまま受け取りたい人にはオススメです。

長期保有株主優待がもらえない場合も

貸株を実施しているほとんどの証券会社では、株主優待の設定をしておくと権利日前に貸株を自動で外してくれるサービスをしています。

しかし長期保有株主向けの株主優待制度のある場合は、どの時点で株主番号が掲載が必要なのかと自動で外されるタイミングが一致しているかがカギとなります。

心配であれば、自分で外すのがよさそうかも?

貸株のリスク

証券会社が万が一破綻した場合、貸株をしていた銘柄は一切保証されません。

貸株サービスは無担保の消費貸借契約であるため、借り手である証券会社の信用リスクを負うことになります。

通常、証券会社に預かている株は証券会社の資産と分別管理されているため、仮に証券会社が破綻しても投資家の資産は投資者保護基金による補償をうけられますが、

貸株サービス利用時に貸し出している株式はこの投資者保護基金の対象外になるのです。

松井証券で貸株申し込み

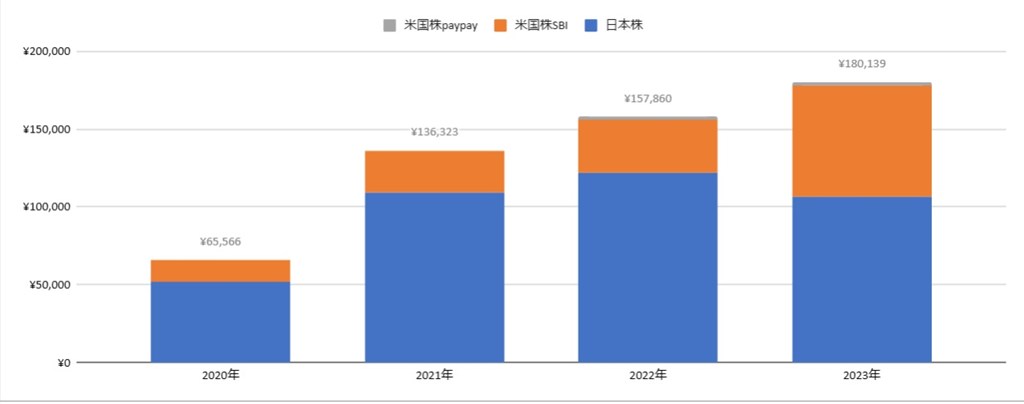

私は日本株はすべて松井証券です。(クラシックでログインしています)

ログインをして口座管理→各種口座開設状況→貸株口座「開設する」をポチるだけです。

申し込みが完了すると、保有銘柄一覧の画面が変わります。貸株設定を変えたいときは「貸株設定状況」をクリックします。

貸株対象銘柄に金利などが表示されます。

貸株サービスを実施している証券会社の多くは、株主優待がある銘柄の場合のみ権利確定日に全数量を一旦返却する「株主優待優先」設定と、貸株金利の取得を優先の「貸株金利優先」設定があります。

松井証券ではさらに株主優待がない銘柄であっても権利確定日に全数量を一旦返却される「権利取得優先」設定が設けられているので、配当金相当額ではなく配当金として受け取ることができます。

※間違えて、「株主優待優先」で申し込みしたため変更をかけている最中です。

貸株サービスで更なる収入源を増やす

株式を長期で保有する場合、配当金+株主優待を期待して保有を続けていますが、貸株による利子も新たな収入になります。

もちろん、メリットだけでなくデメリットリスクも理解したうえです。

貸株する銘柄は少しで受け取る利子も僅かですが、塵も積もれば山となるの精神ですね。

松井証券は対象銘柄があまりにも少ないので、SBI証券に移管するか検討中です。。

【ミドルリスク・ミドルリターン不動産投資】

不動産投資クラウドファンディングサービスは、スマホで1万円から投資できるのが魅力。

Jointoα(ジョイントアルファ)は【登録するだけ】でAmazonギフト券1,000円をもれなくプレゼントをしています。

Jointoα(ジョイントアルファ)で口座開設をする(2024年6月30日まで※適宜更新)

DARWIN fundingは【登録するだけ】でPayPay500円をもれなくプレゼントしています。

【お金の健康診断を受けてみよう】

オカネコは、匿名で性別・年齢層で、年収・貯蓄などの比較ができて面白いです。

私はなんだか微妙な結果でしたが、、ネコのイラストが可愛くゆるい感じがよいです。

【2024年から始める新NISA】

2024年から「18歳以上・生涯非課税枠は合計1800万円・非課税期間は永久」と、資産形成しやすくなった新NISA

SBI証券で三井住友カード積立設定しています。