「女性のためのマネーセミナー(スイーツ&ドリンク付)![]() 」の後に個別診断を申し込みしました。

」の後に個別診断を申し込みしました。

私は個別診断のほうがメインだと思っていたので、そりゃ張り切って申し込みしましたよ!!

自分の老後にいくら貯めたらいいのか?

いまの貯金のペースで大丈夫なのか?

この2点を確認したかったのです。

FPと会ったのは私の自宅近くのチェーンの喫茶店で会いました。

60歳までにいくら貯めておくのか問題

90歳まで生きますよ~と言われても、早めに会社勤めはリタイヤしたいと思っている私。

仮に60歳でリタイヤして90歳まで生きるすると30年分の貯金がいくらなのか?を計算してもらいました。

①今の家賃や生活費を計算。

②家計が別なので、年収(税引き後)-年間貯金・投資額=生活費という形で計算。

これが私の年間の生活費となります。オットの財布事情は不明ですが、私の金額より多めで概算。

すると、家賃はともかく生活費と思っていた以上にお金を使っているという事実。

洋服だったり友達との食事だったり、いろいろですが、意外と支出していてビックリ。

③年金額を算出。

年金定期便が手元にないため概算で計算。

同じくらいの金額を使うと想定し、30年間でどれだけの生活費がかかるのか?年金がいくらもらえるのか?などを計算して老後に貯めるお金を算出。

夫婦二人で3600万円

おおう。2000万どころの話じゃありません。しかも肝心の年金が概算ですが、たぶん概算額よりも少ないと思うのです(概算だからというよりも実際に受け取る時には今よりも減額・増税しているという理由)

夫婦二人でというけども、オットと別財布だしなあ。。困った。

まあ、ひとまず、一人で貯めるとどうなるのか?で計算。

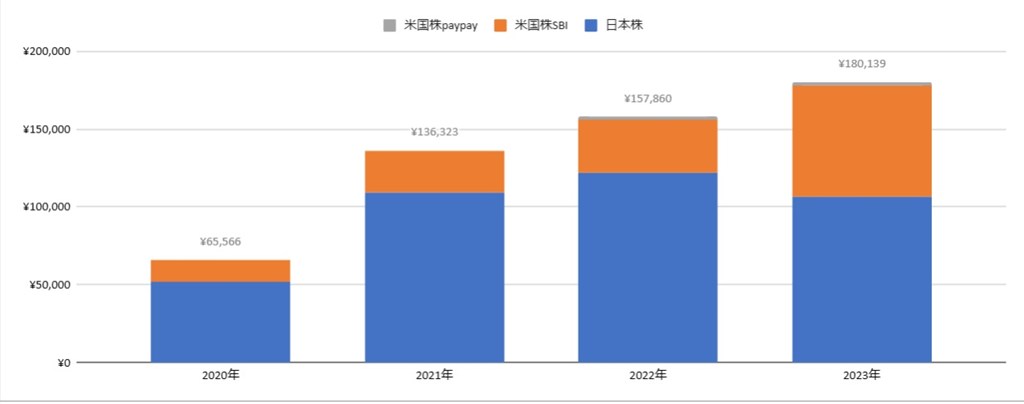

現在は月9万ペースで投資・貯金しています。(毎月の積立と個別に投資で110万)

このペースを保ったまま、3600万を18年(60歳)貯めようとおもうと4.1%の利回りで運用していくということになります。

運用利回り4.1%は無理な数字ではないですが、ちょっとリスクが高く感じます(汗)

ともあれ、このペースで投資・貯金していく必要があるというのは明確です。

引き続き、投資・貯金していこう!

リタイヤした後に何をして過ごすのだろう。という素朴な疑問

リタイヤした後って何をするだろう?とふと思いました。

うーん、たまに旅行して、読書はしたいよね。そして、ブログ書いてかなあと漠然と思っていました。

が・本当にそういう生活を送るのか?と疑いも・・・

(自分のことなのに、今の老人の生活が気になるってとも思いますが、そういう疑問があったのです)

FPさんに「老後ってなにをして過ごすんでしょうね・・」とふときいてみました。

「今の会社を退職して、次の会社が見つかっています。その間2か月とかあるとしたら何をするか」

と聞かれて

ブログのことは言っていなかったので、ブログのこと以外だと・・・

私「うーん、旅行とか読書かなあ」

FP「老後もそれをしていますよ」

ええ!と思いましたが、そういうものらしいです。時間がたっぷりできたときにしたいことが本当にしたいことだそう。

そうかあ。でも、まあなんとなくイメージできるかな。あとは旅行ができるように、健康でいたいな。

個別診断を受けて、目標が「55歳までにリタイヤ」と明確になった

個別相談を受けて、FP目線の現在の60歳から70歳の人の話を聞くと、そこでリタイヤでは遅いなと。

自分でもやっぱり行ってみたいところも多いし、会社勤めではないことをしたいと心から思っています。一方で会社員には給与やボーナスという魅力もあります。

現状では55歳までには、自分の意思でリタイヤしたい。

派遣社員のときのように「契約解除」という会社の都合で辞めるのではなく、自分の意思で辞めるという選択をしたい。と強くおもいました。

※もし、会社の業績でリストラ対象になっても「そろそろ辞めようかと思っていたんだよね。退職金が増えるし、むしろラッキー」くらいに思えるように。

今からしっかりとやれることを積み重ねていこうと改めて感じました。

マネーセミナー後の個別診断で保険勧誘はあるのか?

実はほぼまったくありませんでした。

というのも、FPから最初にいろいろと調査というか、現状を教えるんですね。

私の収入や生活はもちろん、オットのことも。

そのときに保険の話にもなりましたが、「保険は結婚したときにお互いに確認して、納得しているので、このままでいきます」とはっきりと伝えていました。

保険の資料も持って行かなかったし、勧誘とかはありませんでした。

ただ、オットが自営業なこともあり、「もし、ご主人がこういう保険とか興味があれば、弊社の専門の人がいるのでいつでも連絡してください」と宣伝はありました。

FPは保険に入ってもらうというのがキャッシュポイントになるわけで。そこはちゃんと「そうですね、オットに伝えて、もし興味があれば連絡しますね」とオトナの対応をしておきました。

嫌味じゃなくて、無料でここまでやってもらっているのだから、そこはちゃんと対応しておきましたよ。

でも、保険の見直ししたいとか、考えているのであれば、保険の資料を持って行って相談するのももちろんアリ。

自分の家計も見てもらって、必要な保険を提案してもらうというのはいいんじゃないでしょうか。

マネーセミナー後の個別診断を受けた感想

マネーセミナーよりもこの個別診断がメインだった私。

自分の老後にいくら貯めたらいいのか?

いまの貯金のペースで大丈夫なのか?

という疑問が解決しただけでなく、新たな発見や気づきもあり、55歳までにリタイヤしたい!と目標がはっきりとしました。

そのためにもお金・資産運用ですねw

自分の人生をより楽しくしていくためにもお金は必要。

不安を漠然と抱えるより、プロに相談して不安の原因を明確にするにはこういうマネーセミナーに参加するのが手っ取り早いです。

無料というと何か買わないといけないんじゃないかと思うかもしれないですが、そういうのもなく全く怪しくなかったです。

個別診断に行くときには自分が相談したいこととそれに必要なものは持っていくのがオススメです。

私の場合は源泉徴収・年間積立の表や資産のポリフォート、生活費を計算したものをプリントアウトして持っていきました。

これから女性向けマネーセミナーに行かれる方にご参考になるとうれしいです。

スイーツ&ドリンク付きの無料マネーセミナーはこちらから申し込みすることができます。

ケーキの写真を撮り忘れたのが悔やまれますが、ホテルであれば400~500円くらいで売っていそうな美味しいフルーツケーキでした。

目標も明確になったので、あとはそれに向けての行動あるのみですっ。

【ミドルリスク・ミドルリターン不動産投資】

不動産投資クラウドファンディングサービスは、スマホで1万円から投資できるのが魅力。

Jointoα(ジョイントアルファ)は【登録するだけ】でAmazonギフト券1,000円をもれなくプレゼントをしています。

Jointoα(ジョイントアルファ)で口座開設をする(2024年6月30日まで※適宜更新)

DARWIN fundingは【登録するだけ】でPayPay500円をもれなくプレゼントしています。

【お金の健康診断を受けてみよう】

オカネコは、匿名で性別・年齢層で、年収・貯蓄などの比較ができて面白いです。

私はなんだか微妙な結果でしたが、、ネコのイラストが可愛くゆるい感じがよいです。

【2024年から始める新NISA】

2024年から「18歳以上・生涯非課税枠は合計1800万円・非課税期間は永久」と、資産形成しやすくなった新NISA

SBI証券で三井住友カード積立設定しています。